TOPPAGE

『相続の相談は誰にするのが一番良いのだろう?』 こんな疑問をお持ちではないですか?

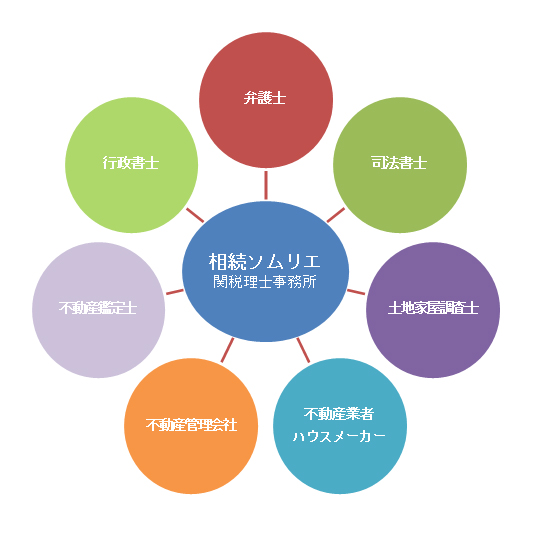

そのようなときは、我われ『相続ソムリエ』におまかせください。 当事務所は、税理士が運営しており、相続を考えるうえで関わりの深いその道の専門家と強力なタッグを組むことで、 相続税の相談のみならず、相続全般、さらにはそこから派生する事案の対応までトータルサポートを実現します。

また、ご相談に対し、ワンストップで対応できる体制が整っております。 インターネット等で見られる無資格者による相続コンサルティング会社とは性質を異にしており、専門家紹介料など中間で 報酬をいただくようなこともありません。安心してご相談いただけます。

事務所開設以来、相続税申告業務に力を入れており、親切・丁寧をモットーに名古屋市や豊田市を中心に地元密着でサービスを展開しております。

我々相続ソムリエは、相続税の申告業務のみならず、合法的な節税対策のご提案や相続税の申告時に慌てないための納税資金対策、相続後の不動産の処分のお手伝いなど、円満相続の実現のために全力投球しております。

「うちは相続税がかかるのかしら?」「初めてのことで何から相談していいのかわからない」「生前に出来るだけのことをやっておきたい」といったお悩みをお持ちの方は、是非相続ソムリエにおご相談ください!

相続税の相談をする際、税理士選びはとても重要です。

税理士の多くは法人の決算・申告業務を主な業務としており、相続税の申告業務を一度も経験したことがない税理士が数多くいます。

大きな税理士事務所では、税理士資格を有していない職員が担当するといったケースも見受けられます。豊富な実務経験を有していることは、非常に重要です。

しかし、そこにはベースとなる法律知識が十分にあることが前提であり、にわか知識で実務経験を積んだのでは、柔軟な対応ができず、偏りがでます。

相続財産の中には、ほとんどの場合不動産があります。税理士には不動産についても豊富な知識が求められます。特に土地の評価額の算定は、相続税額に大きな影響を与えます。

土地の評価に慣れた税理士と不慣れな税理士とでは、ここに大きな差が出ます。

さらに不動産売買、農地、不動産賃貸業等、不動産についての幅広い知識を持っているか否かも税理士を選ぶうえで重要な判断材料となります。相続ソムリエが考える相続に強い税理士を見分けるポイントを以下に列挙します。

①税理士試験科目である相続税法に合格しており、かつ、十分な実務経験を積んでいる

②相続税申告に関する一連の業務をすべて税理士が担当する

③土地の評価実績が、100件以上ある

④相続全般についてワンストップでサポートしてくれる

⑤報酬額が明確に提示されている

⑥親身に相談に乗ってくれる

相続に関する税務は、税理士業務の中でも非常に専門性の高い業務です。

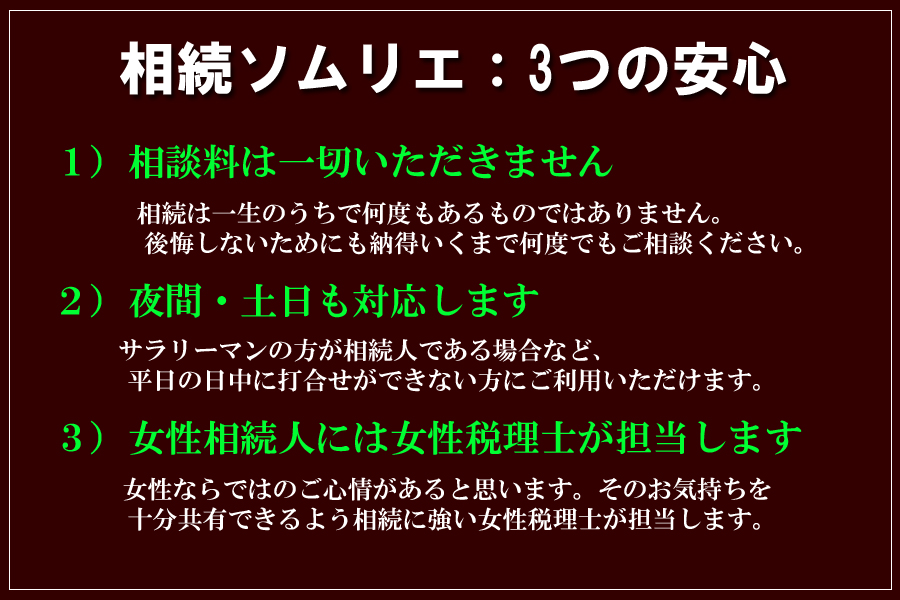

我われは、税理士試験において相続税法に合格し、実務経験を十分に積んだ税理士が責任を持って担当させていただきます。

また、遺されたご家族のご心情を共有し、親身な対応を心掛けています。 相談は、無料で承っております。納得いくまで何度でもご相談ください。

最適な相続の実現をお手伝い致します。

相続税は、税理士によって知識や経験に大きな差が出る税目です。

税理士試験科目である相続税法に合格し、かつ、相続対策や相続税・贈与税申告を数多く経験した税理士が責任を持って対応します。

相続税が得意な税理士かそうでない税理士かは、土地の評価に対する知識量で顕著に現れます。我々は、数百件の土地の評価実績があり、特殊な土地についても柔軟に対応できます。

司法書士、土地家屋調査士、不動産鑑定士、保険会社、不動産会社など相続を考えるうえで必要不可欠となる専門家とタッグを組んでいますので、ワンストップでのトータルサポートが可能です。

安心してご利用いただけるよう、低価格かつ明瞭な報酬額で業務を行っています。

生前対策を行うことにより、いざ相続が発生した際に、速やかな申告・手続きが可能となります。

過去5年以内に相続税を納税した方は、納め過ぎた相続税が戻ってくる(還付される)場合があります。

相続税の申告期限(死亡日から10ヶ月後)から5年以内であれば、『更正の請求』により、相続税の還付請求ができます。

相続税申告に不慣れな税理士による申告

税理士の多くは、法人や個人事業者の顧問税理士として、法人税や所得税の申告を主な業務としています。言い換えますと、相続税申告に慣れた税理士は決して多くありません。

不慣れな税理士に相続税申告を依頼したことにより、適正な申告が出来ておらず、過剰に納税してしまっている場合が数多くあるのです。 ≪原因その②≫

土地の評価には豊富な知識が必要

相続税額を計算するうえで非常に重要となるのが、土地の評価額の算定です。土地の評価は非常に複雑であり、豊富な知識と経験が求められます。土地の評価に慣れた税理士と不慣れな税理士とでは、相続税額の計算に大きな差が生まれます。

上記のような原因から、相続税に精通した税理士が更正の請求をすることで、実に7割~8割の方に還付の可能性があると言われています。 相続税の還付可能性をチェック!

相続税の納め過ぎの原因はいろいろありますが、中でも大きな原因として挙げられるのが、土地の評価の誤りです。

相続税の納め過ぎの原因はいろいろありますが、中でも大きな原因として挙げられるのが、土地の評価の誤りです。下記のような土地をお持ちの方は、相続税が還付される可能性があります。

1. 近隣と比べ広い土地(150坪以上)

2. 形がいびつな土地(不整形地)

3. 高圧線の下にある土地

4. 傾斜地・がけ地

5. 線路や踏切に接している土地

6. 墓地に接している土地

7. 日当たりの悪い土地

8. 騒音・悪臭のある土地

9. 土壌汚染のある土地

10. 道路に接していない土地(無道路地)

Q1. 手続きに必要なものは何ですか

Q1. 手続きに必要なものは何ですか

A1. お客様にご用意いただく書類は、相続税申告書類一式(附属書類を含む)のみです。

なお、修正申告をしている場合には、修正申告書も必要となります。

実印、印鑑証明や戸籍謄本などは必要ありません。

Q2. 当初申告をお願いした税理士に知られることはありませんか

A2. 知られることはありません。

相続税の申告の際、更正の請求書に『税務代理権限証書』という委任状を添付します。この委任状には、更正の請求をした税理士の名前(相続ソムリエの税理士)を記載しますので、税務署からの通知は、当初申告した税理士ではなく、更正の請求をした税理士に連絡が行くことになります。よって、当初申告をした税理士に知られる心配はありません。

Q3. 税務調査があり修正申告済みですが、還付は可能ですか

A3. 可能です。

税務調査は、一般的に納税漏れがないか、という観点で行われるものであり、税金が減る場合の指摘はしてくれません。また、一度調査に入られていますので、再度入られることはありません。

Q4. 他の相続人の同意は必要ですか

A4. 各人ごとに還付請求できますので、同意の必要はありません。

Q5. 料金はどれくらい掛かりますか

A5. 完全成功報酬制を採用しておりますので、還付がなければ支払いは発生しません。まずは、相続税申告書を拝見し、無料で試算いたします。報酬は還付金から頂きますので、相続人の方々が損をすることはありません。ただし、遠方の場合は、交通費のみ頂く場合があります。

遺言書を作成することは、相続が“争族”とならないためにも、また、ご自身の意思を遺された家族に伝えるためにも有効な手段となります。

| 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 | |

| 特徴 | ・遺言者が遺言内容の全文、日付、氏名を書き、署名・押印する・家庭裁判所での検認手続が必要 | ・遺言者が遺言内容を口頭で述べ、公証人が作成する・証人2人以上の立会が義務づけられている | ・遺言内容を秘密にしたまま、その存在を公証人に証明してもらう・証人2人以上の立会が義務づけられている・家庭裁判所での検認手続が必要 |

| メリット | ・いつでも書ける・費用がかからない | ・安全かつ確実な方法・家庭裁判所での検認手続が必要なく、スムーズに執行できる・自書が困難な場合でも作成可能 | ・遺言内容を秘密にできる・自書する必要はなく、パソコン等での作成が可能 |

| デメリット | ・すべてを自書しなければならない・内容に不備があった場合、無効になる恐れがある・隠匿や改ざんの可能性がある・家庭裁判所での検認手続が煩わしい | ・公証人への手数料がかかる・公証人が作成する、証人が立ち会うという観点から遺言内容を秘密にできない | ・公証人への手数料がかかる・公証人による遺言内容の確認はないため、無効になる恐れがある・家庭裁判所での検認手続が煩わしい |

Q1. 遺言書はいつ作成したら良いですか

A1. 人間、いつ何が起こるかはわかりません。死期が近づいてからという考えではなく、遺された家族が困らないように、判断能力のある元気なうちに作成しておくべきです。

遺言は、満15歳以上であればいつでもできます。

Q2. 遺言は、訂正や取消しはできますか

A1. 遺言書は、いつでも何度でも自由に訂正や取消し、撤回をすることができます。家族環境や心境の変化、また、財産の内容が大きく変わった場合には、書き直した方が良いと言えます。

Q3. 公正証書遺言の証人には誰がなれますか

A3. 公正証書遺言の作成には、2人以上の証人が必要となりますが、以下の人は証人になれません。

- 未成年者

- 推定相続人、受遺者およびその配偶者ならびに直系血族

- 公証人の配偶者、4親等内の親族、書記および雇人

Q4. 公正証書遺言を作成したいが、入院しており公証役場に出向けません。何か方法はありますか

A4. 遺言者が病院や施設等に入っており、公証役場まで行けない場合には、公証人が出張してくれます。この場合、通常の費用に加え、出張の費用がかかります。

Q5. 夫婦連名でひとつの遺言書を作成した場合、有効となりますか

A5. ひとつの遺言書に2人以上の者が連名で遺言をすることは認められていません。よって、夫婦で遺言をする場合でも、別々の遺言書を作成しなければいけません。

Q6. 遺言書には、家族に対する感謝の気持ちを記載しても良いのでしょうか

A6. 家族へ感謝の気持ちを記載することは、遺言者の自由であり、その記載によって遺言書が無効になるといった

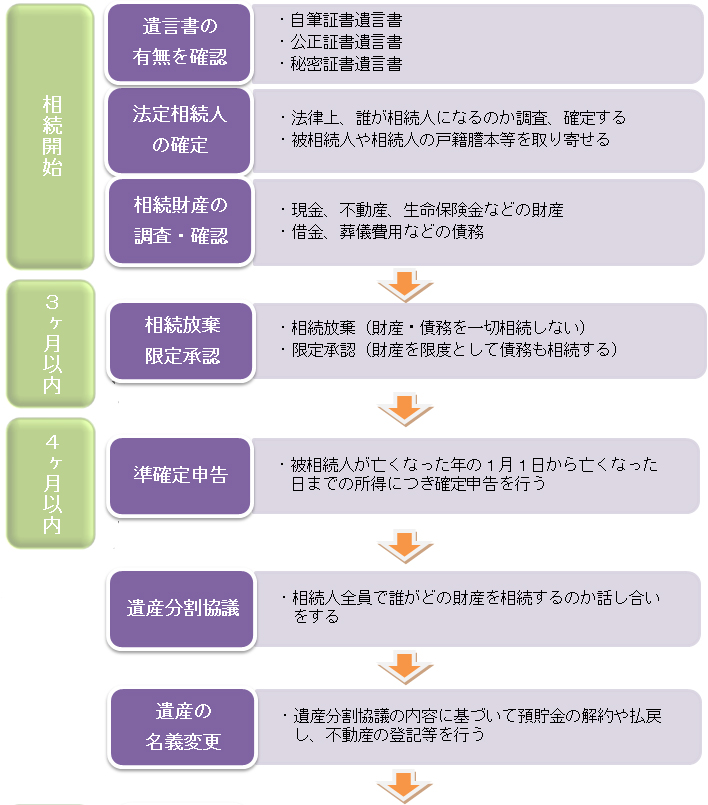

1.法定相続人

法律によって、相続のときに誰が相続人になるのかを決めたもの。法定相続人として被相続人の配偶者(夫、または妻)は、常に相続人になります。配偶者の要件として、法律上の婚姻関係が必要ですので、離婚した元配偶者や内縁の妻(夫)は含まれません。

①第1順位 被相続人の子

養子、非嫡出子のうち認知されている子、胎児も含まれます。相続のときにすでに子が死亡しており、その子に子(被相続人からみて孫)がいる場合は、孫が相続人になります。

②第2順位 被相続人の父母

被相続人に第1順位の人がいない場合に相続人となります。養親は含まれますが、養子縁組をしていない義理の父母(配偶者の父母)は含まれません。相続のときにすでに父母が死亡しており、その父母に父母(被相続人からみて祖父母)がいる場合は、祖父母などが相続人になります。

③第3順位 被相続人の兄弟姉妹

被相続人に第1順位の人も第2順位のひともいない場合に相続人となります。義理の兄弟姉妹(配偶者の兄弟姉妹)は含まれません。相続のときにすでに兄弟姉妹が死亡しており、その兄弟姉妹に子(被相続人からみて甥、姪)がいる場合は、甥や姪が相続人になります。

相続税の申告は、高い専門知識と豊富な経験が要求されます。相続ソムリエは、高品質かつ低価格にて、ノウハウを最大限に活かした相続税申告サービスをご提供しております。

《通常プラン》

ノウハウを駆使した土地の詳細な評価による節税、円満相続・二次相続を踏まえた最適な遺産分割のご提案等、相続税申告に必要な業務をフルサポートさせていただきます。

サービス内容

財産評価+遺産分割協議書+申告書の作成

| 遺産総額 | 報酬額(税抜) |

| 5千万円以下 | 25万円 |

| 5千万円超~7千万円以下 | 35万円 |

| 7千万円超~1億円以下 | 50万円 |

| 1億円超~1億5千万円以下 | 80万円 |

| 1億5千万円超~2億円以下 | 120万円 |

| 2億円超~2億5千万円以下 | 150万円 |

| 2億5千万円超~3億円以下 | 180万円 |

| 3億円超~4億円以下 | 200万円 |

| 4億円超~5億円以下 | 250万円 |

| 5億円超 | 別途お見積り |

※基本報酬算定の基礎となる遺産総額は、プラスの財産の総額のことであり、借入金等のマイナス財産や小規模宅地の特例、生命保険金の非課税枠等の控除を行う前の金額をいいます。

加算報酬

| 土地(1利用区分につき) | 5万円(税抜) |

| 非上場株式(1社につき) | 15万円(税抜) |

| 相続人が複数の場合 | 基本報酬額×10%×(相続人の数-1) |

| ご依頼日が申告期限の3ヶ月以内 | 報酬総額の20% |

| 準確定申告 | 5万円(税抜)~ |

その他報酬

税務調査立会報酬・・・5万円(税抜)

特殊事情により調査・検討に通常より多くの作業を必要とする場合・・・別途お見積り

延納・物納をご希望の場合・・・別途お見積り

現地調査の際の旅費交通費実費

《税金ゼロプラン》

相続税の申告は必要であるが、特例を適用することにより納税額が0円となる方向けの、お得な低価格プランです。

このプランは、次の条件に該当する方がご利用いただけます。

① 小規模宅地等の特例や配偶者の税額軽減等により納税額が0円になる方

② 遺産分割協議が相続人間で既に整っている方

③ 申告期限までに6カ月以上ある方

④ 遺産総額が1億円以下の方

⑤ 土地の所有が2利用区分以下の方

⑥ その他特殊事情がない方

サービス内容

財産評価+遺産分割協議書+申告書の作成

基本報酬

| 遺産総額にかかわらず | 一律 30万円(税抜) |

適切な相続対策により、後の相続を円滑に行うことが可能となります。相続対策は、大きく『節税対策』『納税資金対策』『争族対策』の3つがあります。我われ相続ソムリエでは、これらの対策を総合的に勘案することで、円満な相続の実現をお手伝い致します。

◇相続税試算

《簡易プラン》

まずは大まかな財産額や納税額を知りたいという方にお勧めのプランです。

| プラン内容 | 報酬額(税抜) |

| 相続税の試算(概算) | 3万円 |

※土地の評価は固定資産税評価額により行い、各種補正や現地確認は行いません。

《通常プラン》

より正確な財産額や納税額を把握することで、具体的に生前対策をしていきたい方にお勧めのプランです。

| プラン内容 | 報酬額(税抜) |

| 相続税の試算(各種補正を加味)生前対策のご提案二次相続の資産 | 10万円 |

◇遺言書作成

遺言書は、大切な家族に遺す最後の手紙です。我われ相続ソムリエは、公正証書遺言の作成を希望される方をフルサポートいたします。

○公正証書遺言作成サービス

サービス内容

財産目録+遺言書の文案+証人2名の立会

| 遺産総額 | 報酬額(税抜) |

| 1億円以下 | 10万円 |

| 1億円超~2億円以下 | 15万円 |

| 2億円超~4億円以下 | 20万円 |

| 4億円超 | 別途お見積り |

※上記報酬額には、公証人の費用は含まれません。

○遺言執行報酬

遺産総額の0.5%(50万円に満たない場合は、50万円)